华尔街见闻

摩根士丹利预测,苹果可能通过取消Pro版128GB入门配置、推出起价更高的超薄机型等方式,实现七年来首次“温和涨价”,推动iPhone平均售价增长5%,将远超市场预期的1%。这一策略若成真,不仅有望抵消成本压力,还可能打破“发布会后股价下跌”的魔咒,成为年底前推动苹果股价上涨的积极催化剂。

随着苹果秋季发布会临近,投资者的目光正越过新产品本身,聚焦于一个更关键的问题:价格。

据追风交易台消息,摩根士丹利在9月4日发布的报告中指出,苹果或将通过一系列微妙的产品线调整,实现七年以来对iPhone的首次“温和涨价”。而这可能成为公司股价上涨的催化剂。

分析师Erik W Woodring预测,即将发布的iPhone 17系列虽然在产品功能上可能不会带来太多意外,但其定价策略可能是整场活动的核心看点。该行预计,苹果不会直接上调现有型号的同配置价格,而是通过更巧妙的方式提升整体售价。

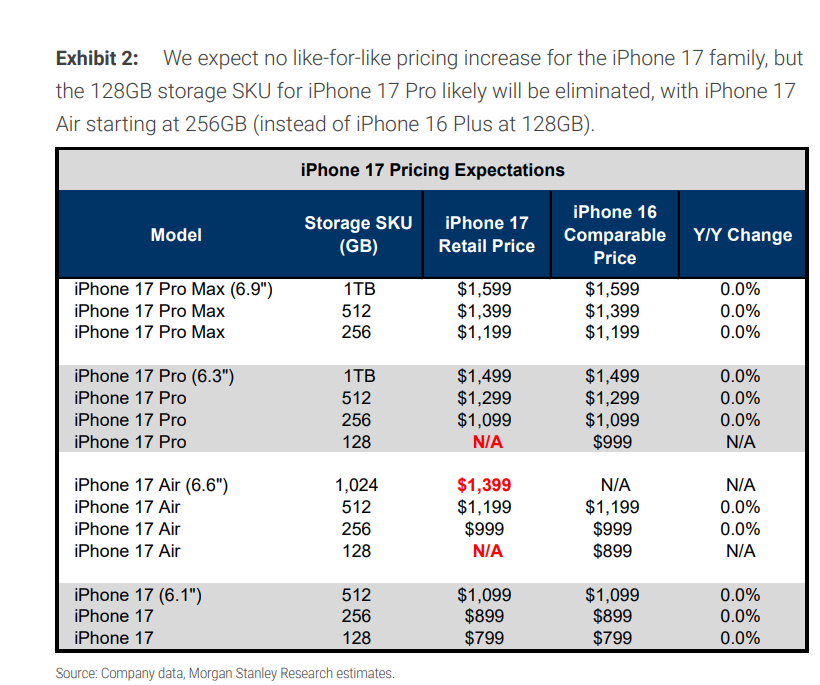

这一策略的关键在于两点。首先,报告预测苹果将取消iPhone 17 Pro的128GB入门级存储版本,这意味着Pro系列的起步存储容量将变为256GB,其起步价也将随之升至1099美元,较前代999美元(128GB)的起步价提高100美元。

其次,备受关注的新款超薄机型iPhone 17 Air起售价预计为999美元(256GB),这比它所取代的iPhone 16 Plus机型高出100美元。同时,iPhone 17 Air将新增1TB版本(定价1399美元),而其他型号的同容量价格保持不变。

涨价逻辑:抵消关税及成本压力

报告分析,涨价主要源于两个因素:一是抵消进口关税和零部件价格上涨带来的成本压力,二是通过存储配置调整驱动用户选择更高价位机型。

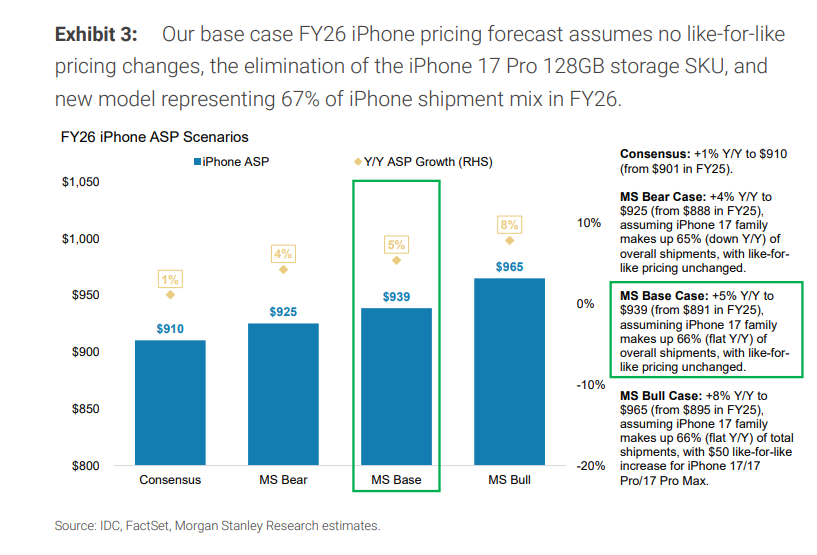

这一潜在的定价举措,是摩根士丹利看好苹果业绩前景的核心原因。该行预测,此举将推动苹果2026财年的iPhone平均售价(ASP)同比增长5%至939美元。相比之下,市场普遍预期仅为增长1%至910美元,暗示着苹果的营收和利润潜力可能被低估。

由于市场共识对iPhone销量和价格增长的预期相对平淡,此次发布会可能一反常态,扭转以往发布会引发的“卖出事件”,转变为一个积极的催化剂,为苹果股价在年底前的表现提供支撑。

尽管价格上调,分析师认为其影响可控:“这些涨幅较为温和,若分摊到2-3年的换机周期后,不太可能对(消费者的购买)需求构成实质性阻碍。”

发布会本身惊喜不大

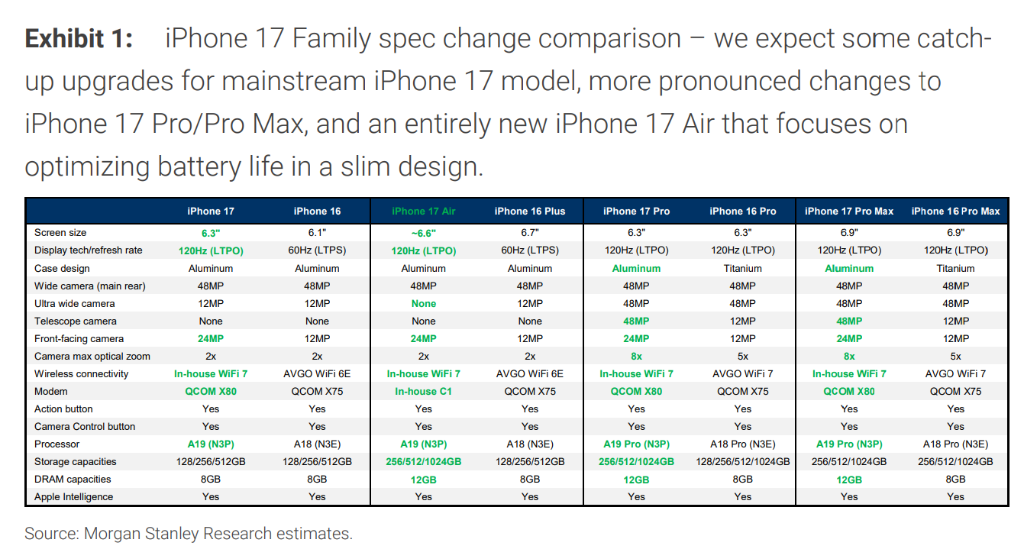

报告认为,此次发布会预计不会出现重大意外。iPhone 17系列将包括常规的iPhone 17、iPhone 17 Pro/Pro Max,以及全新超薄机型iPhone 17 Air,其采用单后置摄像头和苹果自研C1调制解调器。

此外,苹果还将推出Apple Watch Series 11、Ultra 3、SE 3和AirPods Pro 3。

销量预期保守,或存上行空间

尽管价格看涨,摩根士丹利与市场共识目前对iPhone 17的销量增长均持保守态度,预计2026财年出货量将与前一年基本持平,约为2.36亿部。这一预测意味着用户的平均换机周期将进一步拉长至接近5年。

然而,报告同时指出,这一保守预期本身可能蕴含着上行风险。摩根士丹利引用其早前的调查数据称,截至2025年3月,有51%的美国iPhone用户表示在未来12个月内“极有可能”升级设备,创下历史新高。此外,30%的美国iPhone用户对超薄机型表现出“极大兴趣”。

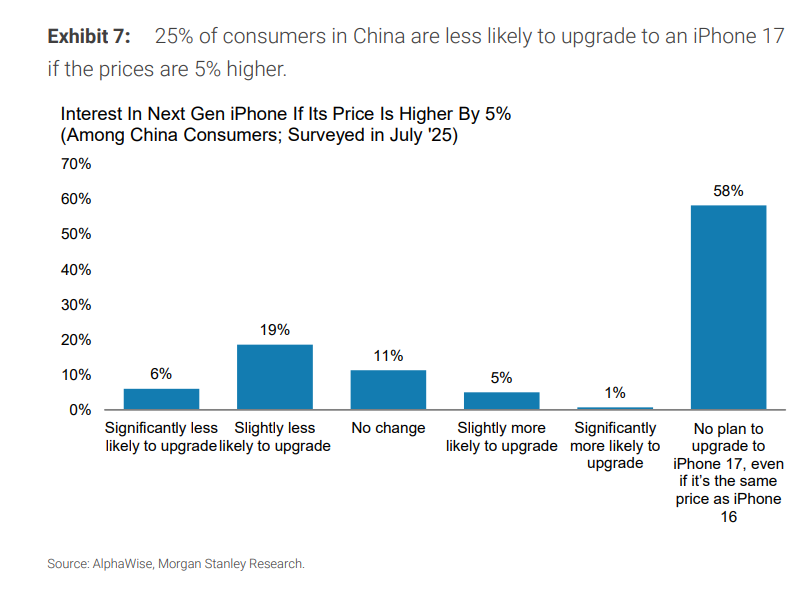

不过,价格敏感性依然是一个需要警惕的风险。一份于2025年7月在中国进行的调查显示,如果iPhone 17价格上涨5%,25%的中国消费者表示他们升级的可能性会降低。综合来看,分析师认为当前的出货量预期设定合理,但未来的风险更偏向于上行而非下行。

打破“卖出新闻”魔咒?

从历史上看,苹果的iPhone发布会往往是“卖出新闻”(sell the news)的典型事件,即股价在事件兑现后出现回调。这通常是因为市场预期在发布会前已被充分计价,甚至过度乐观。

但摩根士丹利认为,今年的情况可能有所不同。报告分析称,当前市场对苹果2026财年iPhone收入增长的普遍预期仅为4%,远低于过去十年的历史平均水平,2011-2020年间同期平均预期为9%。

因此,如果摩根士丹利关于定价策略的判断是正确的,那么iPhone 17的发布会结果很可能超出市场偏低的预期。届时,这一事件不仅不会成为负面催化剂,反而可能引发分析师上调盈利预测,为苹果股价在年底前的表现提供支撑,从而打破近年来的“发布会魔咒”。

报告总结称:“若定价策略超预期,发布会可能成为股价的积极催化剂,推动估值修复和业绩上修。”摩根士丹利对苹果股票评级为“增持”,目标价240美元。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

评论列表

苹果2026财年iPhone收入增长的普遍预期仅为4%,远低于过去十年的历史平均水平,2011-2020年间同期平均预期为9%。 因此,如果摩根士丹利关于定价策略的判断是正确的,那么iPhone 17的发布会结果很可能超出市场偏低的预期。届时,这一事件不仅不会成

2025年09月05日 14:53化剂,推动估值修复和业绩上修。”摩根士丹利对苹果股票评级为“增持”,目标价240美元。 ~~~~~~~~~~~~~~~~~~~~~~~~ 以上精彩内容来自追风交易台。 更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】 市场有

2025年09月05日 15:26