1. 海尔智家第三季度业绩预期怎么样?

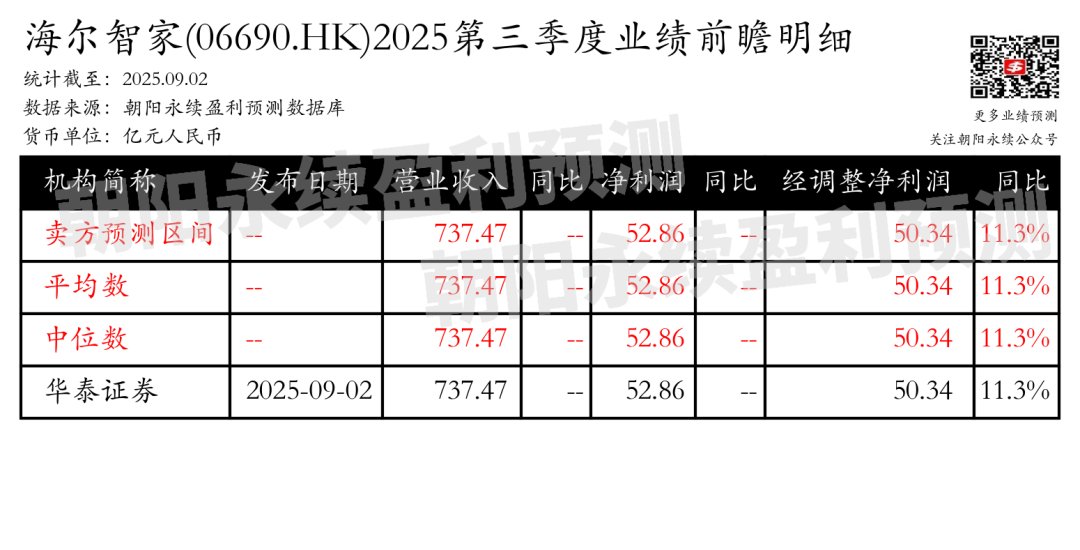

截至2025年09月02日,根据朝阳永续季度业绩前瞻数据:

预测营业收入737.47亿元;预测净利润52.86亿元;预测经调整净利润50.34亿元,同比变动11.3%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2、卖方怎么看海尔智家?

广发证券认为,2025年上半年营业收入1564.9亿元(YoY+15.4%);归母净利润120.3亿元(YoY+15.5%),扣非后归母净利117.0亿元(YoY+15.2%)。毛利率26.9%(YoY-3.7pct),归母净利率7.7%(YoY0.0pct)。销售/管理/财务/研发费用率分别为10.1%/3.8%/-0.2%/3.7%,比-3.7pct/-0.1pct/-0.3pct/-0.1pct。2025Q2单季营业收入773.8亿元(YoY+16.1%);归母净利润65.5亿元(YoY+15.9%)。毛利率28.4%(YoY-3.9pct),归母净利率8.5%(YoY0.0pct)。销售/管理/财务/研发费用率分别为10.6%/4.4%/-0.2%/3.2%,同比-3.9pct/-0.1pct/+0.1pct/0.0pct。

公司拟进行中期分红。每10股派发现金股利2.69元,总分红金额超过25亿元,占半年度归母净利润比例20.8%。

分品类看,空调与水产业表现较好。2025H1制冷产业收入428.5亿元,同比增长4.2%;厨电产业收入206.7亿元,同比增长2.0%;洗护产业收入320.1亿元,同比增长7.6%;家用空调产业收入329.78亿元,同比增长12.8%;水产业收入97.93亿元,同比增长20.8%。

分区域看,外销快于内销。(1)2025H1国内市场收入774.2亿元,同增8.8%。卡萨帝品牌收入增长超过20%;Leader品牌收入增长超过15%。(2)2025H1海外市场实现收入790.8亿元,同比增长11.7%。进一步拆分来看,美国、欧洲白电与暖通业务持续跑赢行业。新兴市场高速增长:南亚增长32%;东南亚增长18%;中东非增长65%。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

:中标淄博诚意燃气有限公司采购项目,中标金额为108.00万元")

评论列表

亿元,同增8.8%。卡萨帝品牌收入增长超过20%;Leader品牌收入增长超过15%。(2)2025H1海外市场实现收入790.8亿元,同比增长11.7%。进一步拆分来看,美国、欧洲白电与暖通业务持续跑赢行业。新兴市场高速增长:南亚增长32%;东南亚增

2025年09月04日 00:30将为投资者提供业绩鉴定。2、卖方怎么看海尔智家?广发证券认为,2025年上半年营业收入1564.9亿元(YoY+15.4%);归母净利润120.3亿元(YoY+15.5%),扣非后归母净利117.0亿元(YoY+15.2%)。毛利率26.9%(YoY-3.7pct)

2025年09月04日 06:46南亚增长32%;东南亚增长18%;中东非增长65%。(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承

2025年09月04日 04:31