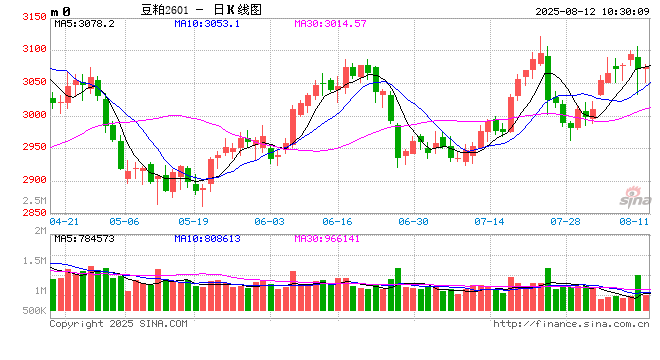

一、现货报价(8月11日数据)

根据主流市场监测,近期豆粕价格小幅震荡,区域价格分化较小。主要产区报价如下:

① 价格变动点评:①海外方面,美豆进入生长关键期,主产区天气良好,预计丰产概率提升;美国农业部定于8月12日公布月度供需报告,报告前分析师预计美国2025/2026年度大豆产量为43.65亿蒲式耳,较上月数据小幅升高。

② ③国内方面,油厂主流成交价3000元/吨。华南出厂价2890-2910元/吨,华东出厂价2920元/吨。开机方面,当前开机率82%,维持较高水平。武汉益海停机,其余工厂均开机中。③消息方面,美国总统特朗普称其有更多“优质大豆”待出口,市场关于中美大豆贸易情绪发酵。截至发文CBOT美豆主连涨幅2.53%,报1012.50美分/蒲式耳。

二、供需核心动态

1.供应:当前进口大豆到港量维持高位,油厂开机率保持82%的较高水平。据上海钢联统计,上周国内压榨大豆217.75万吨,本周预计将进一步增加至236.95万吨,显示供应持续宽松。在充足原料供应下,豆粕库存持续累积,现货端供给压力明显,限制豆粕价格回升。

2.需求:目前下游提货量小幅回落,库存天数微升0.32天至8.37天,显示终端采购意愿不强。不过水产养殖需求处于旺季,对菜粕价格形成支撑,间接影响豆粕市场。当前豆粕市场仍处于季节性供应过剩局面,预计到9月才可能进入去库阶段。需求方面虽然有一定支撑,但整体库存也已经维持高位,这使得后续库存压力相对明显。

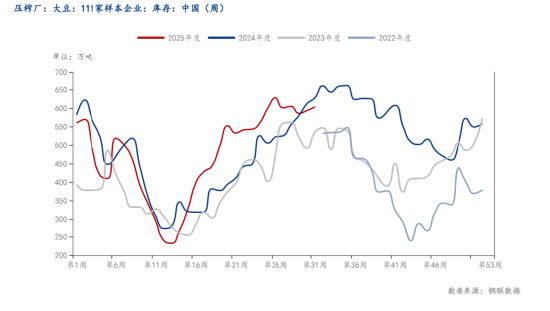

3.库存与成交量:8月上旬大豆到港量维持高位,周度压榨开机率保持相对稳定,豆粕产出充裕;下游饲料企业采购节奏平缓,养殖端需求暂无明显增量,豆粕库存延续累库趋势,市场去库压力仍存。上海钢联调查数据显示:2025年第31周(截至8/03),进口大豆库存655.59万吨,较上周增加10万吨,增幅1.55%,较去年同期减少11.61万吨,减幅1.74%。豆粕库存104.16万吨,较上周减少0.15万吨,减幅0.14%,较去年同期减少37.05万吨,减幅26.24%。

附图:2025年第31周全国主要油厂大豆库存

数据来源:上海钢联

附图: 2025年第31周全国主要油厂豆粕库存

数据来源:上海钢联

三、市场关键变量

1.大豆到港成本:当前巴西豆10-11月船期CNF报价:485-490美元/吨(8月8日数据),周环比上涨14-16美元/吨,华南地区到港完税成本折算价为3953-3986元/吨,周环比上升106-123元/吨。阿根廷上河大豆FOB价为397美元/吨(含26%出口税,8月1日数据),受比索贬值支撑企稳。

2.美国大豆方面:①美豆生产形势:当前美国大豆生长条件近乎理想,作物优良率维持高位,不断强化丰产预期。分析师预测美国2025/2026年度大豆产量为43.65亿蒲式耳,较上月数据小幅升高。②关键报告发布:8月12日(北京时间8月13日凌晨)将公布美国农业部月度供需报告。该报告将为市场提供新指引,特别是对美豆新作产量的调整。③美豆销售情况:截至7月31日,美国大豆出口销售合计净增101.28万吨,高于预期,显示低价美豆 *** 了一定需求。但值得注意的是,中国对美豆采购仍受高关税制约,中美关税协议尚未达成实质性突破。

3.后市供需:①供应风险:中美贸易关系走向将成为影响四季度大豆供应的关键变量。当下美豆产区天气若不发生突发事件,整体丰产情况下提升大豆供应,若中美达成相关贸易协定,国内供应恐大幅承压。②需求变化:随着生猪和禽类养殖进入传统旺季,饲料需求有望回升,可能带动豆粕消费增加,关注饲料企业建库进度。③国际市场:美国环境保护署(EPA)以及印度B50生物柴油政策的预期较好,对豆油价格形成支撑,间接降低豆粕生产成本。

总结

美豆因特朗普一则讯息出现大涨,但关税方面中美未有实质性谈判方案出台,当前美豆新作丰产预期较强,在利好美豆出口的实质性政策出台前预计维持震荡格局。当前巴西升贴水维持高位,距离美豆上市时间窗口不断收窄,巴西豆较为坚挺,美豆压力仍存。目前国内大豆和豆粕库存持续回升,短期供应维持高到港量高开机率,但10月之后大豆到港连续性存疑,谈判未有实质性突破,市场担忧未来供应,成交转好。当前豆粕市场交易逻辑为弱现实与强预期,其中二三季度国内进口大豆大量到港保证豆粕供应充足,但中美关税问题导致四季度豆粕存在供需缺口预期,关注美豆丰产后中美关税发展。

免责申明:产业收集信息,仅供参考,不构成任何投资操作建议。投资者据此操作,盈亏自负,风险自担。

本报告中的信息均源于公开资料,仅作参考之用。先锋期货力求准确可靠,但对于信息的准确性及完备性不作任何保证,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告未经先锋期货许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。本报告版权归先锋期货所有。

先锋期货股份有限公司

吴晓倩,期货投资咨询证号:Z0018298朱陈元,期货投资咨询证号:Z0015182

评论列表

情况下提升大豆供应,若中美达成相关贸易协定,国内供应恐大幅承压。②需求变化:随着生猪和禽类养殖进入传统旺季,饲料需求有望回升,可能带动豆粕消费增加,关注饲料企业建库进度。③国际市场:美国环境保护署(EPA)以及印度B50生物柴油政策的预期较好,对豆油价格形成支撑,间接降低豆粕生产成本

2025年08月12日 14:42忧未来供应,成交转好。当前豆粕市场交易逻辑为弱现实与强预期,其中二三季度国内进口大豆大量到港保证豆粕供应充足,但中美关税问题导致四季度豆粕存在供需缺口预期,关注美豆丰

2025年08月12日 12:01总结 美豆因特朗普一则讯息出现大涨,但关税方面中美未有实质性谈判方案出台,当前美豆新作丰产预期较强,在利好美豆出口的实质性政策出台前预计维持震荡格局。当前巴西升贴水维持高位,距离美

2025年08月12日 22:02